ประเด็นการพัฒนาที่ยั่งยืน

SCGP ประเมิน Double Materiality อย่างน้อยปีละ 1 ครั้ง ตามมาตรฐาน GRI (GRI3: Material Topics 2021) โดยพิจารณาถึงผลกระทบทั้งทางการเงินและไม่ใช่ทางการเงิน จากประเด็นด้านความยั่งยืนที่มีต่อการดำเนินธุรกิจและผู้มีส่วนได้เสีย Double Materiality เป็นแนวคิดที่ตระหนักถึงความสำคัญของการประเมินทั้งผลกระทบภายในของประเด็นด้านความยั่งยืนที่มีต่อผลการดำเนินงานทางการเงินของบริษัท และผลกระทบภายนอกของกิจกรรมของบริษัทที่มีต่อสิ่งแวดล้อม สังคม และการกำกับดูแล

นอกจากนี้ SCGP ยังพิจารณาถึงความสำคัญทางการเงินของประเด็นด้านความยั่งยืน ด้วยการประเมินผลกระทบที่อาจเกิดขึ้นต่อผลการดำเนินงานทางการเงินของบริษัท รวมถึงความเสี่ยงและโอกาส ซึ่งเกี่ยวข้องกับการวิเคราะห์ปัจจัยต่างๆ เช่น การเปลี่ยนแปลงด้านกฎระเบียบ แนวโน้มของตลาด ความพร้อมของทรัพยากร และความต้องการของลูกค้าที่อาจส่งผลต่อผลการดำเนินงานทางการเงินของ SCGP

นอกจากนี้ SCGP ยังประเมินผลกระทบที่มีสาระสำคัญ (ไม่ใช่สาระสำคัญทางการเงิน) ของประเด็นด้านความยั่งยืนด้วยการประเมินผลกระทบต่อสิ่งแวดล้อม สังคม และธรรมาภิบาล ซึ่งรวมถึงการวิเคราะห์คาร์บอนฟุ๊ตปริ้นท์ของบริษัท การใช้น้ำ แนวทางปฏิบัติในการจัดการของเสีย สภาพแรงงาน สิทธิมนุษยชน การมีส่วนร่วมของชุมชน และแนวทางปฏิบัติทางธุรกิจที่มีจริยธรรม

ขั้นตอนการประเมินประเด็นสำคัญด้านการพัฒนาที่่ยั่งยืน

(Materiality Assessment Process)

ระบุประเด็นที่สำคัญ

- วิเคราะห์ประเด็นด้านความยั่งยืนตลอดห่วงโซ่คุณค่า ครอบคลุมตั้งแต่การจัดหาวัตถุดิบ การผลิต การขนส่งและการกระจายสินค้า ตลอดจนการใช้ผลิตภัณฑ์และบริการ

- ประเมินผลกระทบที่เกิดขึ้นจริงและผลกระทบที่อาจเกิดขึ้น โดยพิจารณาจากทางการเงิน (Financial Materiality) ต่อ SCGP และด้านผลกระทบ (Impact Materiality) ซึ่งการประเมินดังกล่าวดำเนินการโดยคณะกรรมการและหน่วยธุรกิจที่เกี่ยวข้อง

เห็นชอบประเด็น

- ประเมินผลกระทบด้านเศรษฐกิจ สิ่งแวดล้อม และสังคม โดยมีคณะกรรมการ ESG เข้ามามีส่วนร่วมในกระบวนการทบทวนและตรวจสอบความถูกต้อง ก่อนนำเสนอต่อคณะกรรมการบริษัท

- เปิดเผยประเด็นสาระสำคัญด้านความยั่งยืนต่อผู้มีส่วนได้เสียอย่างโปร่งใสและครอบคลุม พร้อมรับฟังความคิดเห็นเพื่อสร้างความเข้าใจร่วมกันและเสริมสร้างความร่วมมือระหว่าง SCGP กับผู้มีส่วนได้เสีย ทั้งนี้ ประเด็นสาระสำคัญด้านความยั่งยืนจะได้รับการทบทวนปีละ 1 ครั้ง

| ขั้นตอนที่ 1: รวบรวมข้อมูลและระบุประเด็นสาระสำคัญด้านความยั่งยืน | |

|---|---|

ประเด็นสาระสำคัญจากผู้มีส่วนได้เสียภายนอก

|

ประเด็นสาระสำคัญภายในการบริหารจัดการ

|

| ขั้นตอนที่ 2: ประเมินผลกระทบ | ขั้นตอนที่ 3: ตรวจสอบและเห็นชอบประเด็น | Step 4: สื่อสารถึงผู้มีส่วนได้เสีย |

|---|---|---|

|

SCGP ประเมินผลกระทบที่เกิดขึ้นจริงและผลกระทบที่อาจเกิดขึ้น โดยพิจารณาทั้งด้านสาระสำคัญทางการเงินต่อบริษัท และสาระสำคัญด้านผลกระทบ โดยการประเมินดังกล่าวดำเนินการโดยคณะกรรมการที่เกี่ยวข้องและหน่วยธุรกิจต่าง ๆ ของบริษัท |

ประเมินผลกระทบด้านเศรษฐกิจ สิ่งแวดล้อม และสังคม รวมถึงประเด็นอื่น ๆ ภายใต้กรอบการบริหารความเสี่ยงองค์กร (Enterprise Risk Management: ERM) โดยคำนึงถึงผลกระทบทางการเงิน ผลกระทบด้านสิ่งแวดล้อม และผลกระทบด้านสังคม จากนั้นจัดลำดับความสำคัญของประเด็นด้านความยั่งยืน โดยมีคณะกรรมการ ESG เข้ามามีส่วนร่วมในกระบวนการทบทวนและรับรอง ก่อนนำเสนอประเด็นดังกล่าวต่อคณะกรรมการบริษัท |

เปิดเผยประเด็นสาระสำคัญอย่างโปร่งใสและครอบคลุมต่อผู้มีส่วนได้เสีย พร้อมรับฟังความคิดเห็นของผู้มีส่วนได้เสียเพื่อสร้างความเข้าใจร่วมกันและเสริมสร้างความร่วมมือระหว่างบริษัทกับผู้มีส่วนได้เสีย ทั้งนี้ ประเด็นสาระสำคัญด้านความยั่งยืนจะได้รับการทบทวนปีละหนึ่งครั้ง SCGP ได้ประเมินประเด็นด้านความยั่งยืนจำนวน 18 ประเด็น โดยใช้แนวทาง Double Materiality ซึ่งพิจารณา:

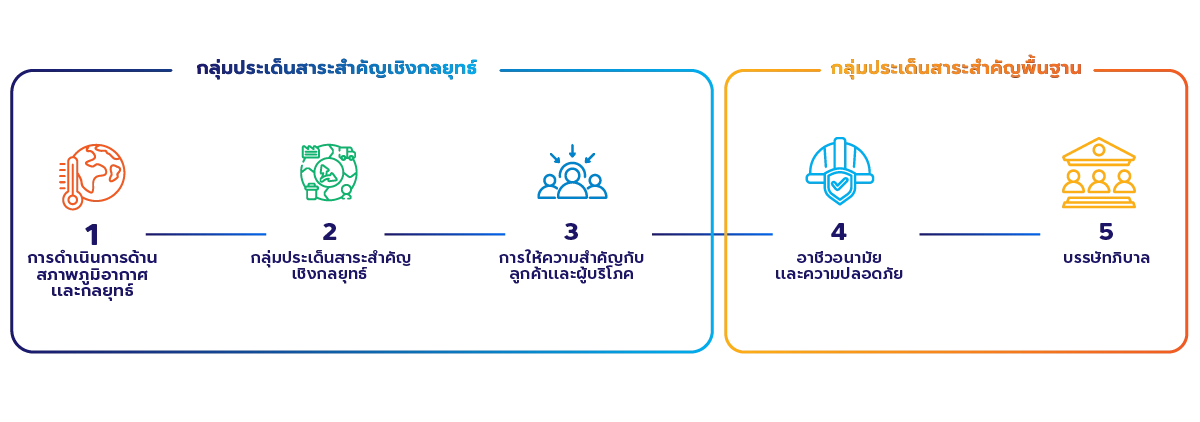

ผลการประเมินพบประเด็น “สาระสำคัญระดับสูง” จำนวน 5 ประเด็น ได้แก่: กลุ่มประเด็นสาระสำคัญเชิงกลยุทธ์ (Strategic Importance Materiality)

กลุ่มประเด็นสาระสำคัญพื้นฐาน (Fundamental Materiality)

|

Double Materiality Matrix

ประเด็นสำคัญปี 2568

จากการทบทวนการพจารณาประเด็นพัฒนาที่ยั่งยืนของ SCGP ในปี 2568 แบบ Double Materiality มี 5 ประเด็นสำคัญคือ

หลังจากการทบทวนประเด็นสาระสำคัญของ SCGP ในปี 2568 ผ่านการประเมิน Double Materiality พบว่ามีประเด็นสำคัญ 5 ประเด็นดังนี้:

| ประเด็นการพัฒนาที่ยั่งยืนที่สำคัญ | ความเสี่ยง | โอกาส | การบริหารจัดการ |

|---|---|---|---|

| 1. การรับมือกับการเปลี่ยนแปลงสภาพภูมิอากาศ (Climate Action and Strategy) |

|

|

|

| 2. เศรษฐกิจหมุุนเวียน |

|

|

|

| 3. การมีลูกค้าและผู้บริโภคเป็นศูนย์กลาง (Customer & Consumer Centricity) |

|

|

|

| 4. การบริหารความเสี่ยงและภาวะหยุดชะงัก (Risk & Disruption Management) | ตามธรรมชาติของการดำเนินธุรกิจที่ต้องเผชิญความเสี่ยงจากการดำเนินงานความเสี่ยงในการบริหารจัดการน้ำ ความเสี่ยงในกระบวนการผลิต ความเสี่ยงทางการเงิน ความเสี่ยงด้านการดำเนินธุรกิจได้ต่อเนื่องไม่หยุดชะงัก (disruption) รวมทั้งความเสี่ยงจากภัยธรรมชาติ | บริหารความเสี่ยงและภาวะหยุดชะงักอย่างเป็นระบบตามมาตรฐานสากลและบูรณาการเข้ากับธุรกิจ ภายใต้ระดับความเสี่ยงที่ยอมรับได้และมีความต่อเนื่องทางธุรกิจ |

|

การประเมิน Double Materiality 2568 (GRI 3-3)

การรับมือกับการเปลี่ยนแปลงภูมิอากาศ (Climate Action and Strategy)

| ผลกระทบต่อ SCGP | + ชื่อเสียงที่ดีขึ้นและความมั่นใจของลูกค้าผ่านการจัดอันดับ ESG และการดำเนินการด้านการเปลี่ยนแปลงภูมิอากาศ + การปรับตามกฎหมายและข้อบังคับที่เกี่ยวข้องกับคาร์บอนที่กำลังจะเกิดขึ้น - การใช้เงินลงทุนที่ค่อนข้างสูงสำหรับโครงการลด GHG |

| ผลกระทบต่อผู้มีส่วนได้เสีย | + ตอบสนองความต้องการ/ความต้องการของลูกค้าหรือนักลงทุนที่มุ่งเน้นเรื่องการเปลี่ยนแปลงสภาพภูมิอากาศ + การเปลี่ยนแปลงสภาพภูมิอากาศส่งผลกระทบต่อสิ่งแวดล้อมน้อยลง |

| ระดับผลกระทบสุทธิ |

|

| ผู้มีส่วนได้เสียหลัก |

|

| Opportunities |

|

| อ้างอิง SDGs และ ESG4 Plus |

|

| กลยุทธ์ |

|

| เป้าหมาย & ผลงาน |

|

Circular Economy

| ผลกระทบต่อ SCGP | + ลดต้นทุนในกระบวนการผลิต เพิ่มประสิทธิภาพการใช้ทรัพยากรในระบบอย่างคุ้มค่า + เพิ่มโอกาสในการขายสินค้าที่สอดคล้องกับกลุ่มลูกค้าที่เลือกใช้ผลิตภัณฑ์รักษ์โลก - การลงทุนในการจัดการที่สูงขึ้นสำหรับกลุ่มผลิตภัณฑ์ที่ recycle ได้ยาก เช่น multilayer plastic packaging |

| ผลกระทบต่อผู้มีส่วนได้เสีย | + ภาครัฐได้รับการสนับสนุนการจัดทำ Extended Producer Responsibility (EPR) + ลูกค้ามีทางเลือกสินค้า eco product มากขึ้น - ราคาของผลิตภัณฑ์สูงขึ้น |

| ระดับผลกระทบสุทธิ |

|

| ผู้มีส่วนได้เสียหลัก |

|

| Opportunities |

|

| อ้างอิง SDGs และ ESG4 Plus |

|

| กลยุทธ์ |

|

| เป้าหมาย & ผลงาน |

|

การมีลูกค้าและผู้บริโภคเป็นศูนย์กลาง Customer & Consumer Centricity

| ผลกระทบต่อ SCGP | + สามารถตอบสนองต่อความต้องการของลูกค้าได้อย่างเหมาะสมครบถ้วน + ได้กลุ่มลุกค้าที่มี Loyalty กับสินค้ามากขึ้น - ต้องใช้การรวบรวมข้อมูลจำนวนมากและวิเคราะห์ ซี่งต้องใช้ทั้งเวลาและค่าใช้จ่าย |

| ผลกระทบต่อผู้มีส่วนได้เสีย | + ลูกค้าได้สินค้าที่ตรงตามความต้องการ + ลูกค้ารู้สึกคุ้มค่ากับเงินที่จ่ายไป |

| ระดับผลกระทบสุทธิ |

|

| ผู้มีส่วนได้เสียหลัก |

|

| Opportunities |

|

| อ้างอิง SDGs และ ESG4 Plus |

|

| กลยุทธ์ |

|

| เป้าหมาย & ผลงาน |

|

ประเด็นสำคัญต่อห่วงโซ่คุณค่า (Materiality Through Value Chain)